人生100年時代、”老後資金を貯めなければいけない”と言われてもなかなかピンときませんよね。一体、いくらくらい貯めれば安心して老後を迎えられるのでしょうか?老後の必要資金について資料を参考に算出すると、1,320万円~1,980万円程度であることがわかりました。老後を迎える前にも、結婚や出産、マイホームの購入など、まとまったお金が必要なタイミングは人生において何回もあります。その時々の生活を充実させながら、安心した老後の生活を送るための資金を、どのように貯めていけば良いのかを解説していきます。

この記事の要約

・老後資金はいくらあれば安心か気になる人が多いが、

およそ2,000万円を自己資金で賄う必要があるといわれている

・ゆとりある老後生活を送るためには3,000万円以上必要になるケースもある

・年金の加入状況や世帯構成などによって、老後資金がいくらあれば安心なのかは変わってくる

老後資金はどのくらい必要?

では、早速、老後に必要な資金について、見ていきましょう。2019年6月3日(月)に金融庁が公表した、金融審議会による市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(以下、報告書)では、家計調査(2017年)の結果から、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の家計において、実収入よりも実支出のほうが毎月平均約5万5,000円多く、赤字となっていることを指摘しています。

また、報告書では日本人の平均寿命についても触れ、男性は81.1歳、女性は87.3歳という2017年の調査の結果から、60歳の定年退職後の平均余命を20年~30年と仮定しました。

平均寿命に先ほどの月々の赤字を掛け合わせると、以下のように計算できます。

余命20年の場合)5万5,000円×12ヵ月×20年=1,320万円

余命30年の場合)5万5,000円×12ヵ月×30年=1,980万円

ここで算出された1,320万円~1,980万円の金額が、具体的な老後に必要な資金と考えることが出来ます。

老後資金は不足するのか?

もう少し報告書を読み進めてみましょう。2017年における定年退職者の退職給付額は平均で1,700万円~2,000万円程度、そして高齢夫婦無職世帯の平均貯蓄額は2,348万円だと分かります。つまり、“毎月の赤字は、退職金を含む貯蓄額を切り崩すことで補填している”、もしくは“生活できる範囲内の金額を切り崩している”とも捉えることができます。

ここから、以前話題になったような“老後の生活には2,000万円が、なにがなんでも必要”という、危機的状況ではないことがわかります。しかし、「老後資金は用意しなくても安泰」とはなりません。なぜなら将来的にさまざまな点で老後資金が不足する可能性があるからです。

・長寿化による老後生活費が不足する可能性

「人生100年時代」の言葉のとおり、2022年7月29日(金)に厚生労働省より公開された「令和3年簡易生命表の概況」では、95歳まで生存する割合は、男性10.1%、女性27.1%となっており、医療技術の進展と相まって今後もさらなる長寿化が見込まれます。

・退職金が減少する可能性

報告書によると退職給付額は近年減少傾向にあります。大学・大学院卒(管理・事務・技術職)の平均退職給付額は1997年ピーク時の3,203万円から比べると、2017年は1,997万円と約38%も減額されていることが分かります。また多様な働き方の広がりによって、自営業や非正規雇用で働く人が増えているため、老後を退職金に頼ることができない人が今後増えるかもしれません。

このような可能性が考えられることから、老後生活のために公的年金や退職金に頼るだけでなく、個人による資産形成を行うべきだと報告書は伝えています。

老後の資産を貯めるために

65歳までに2000万円程度を貯めるにはいつどれくらいの貯蓄を行えばいいのでしょうか。以下に一例を記載しましたので、ご自身の年齢と照らし合わせてご確認ください。仮に上記の条件で年収の2割を貯蓄に回すとしたら、必要な年収は次のとおりです。

若いうちからコツコツと貯蓄をしている場合は、それほど高額の年収を稼がなくても老後2000万円を用意するのは難しくありません。しかし、40代を過ぎてから老後2000万円を貯めようとする場合には、500万円以上の年収がないと無理なく老後資金を貯められません。できるだけ早いうちから、老後に向けて貯蓄を開始することをおすすめします。

年代別の平均貯蓄額はどれくらい?

各年代でどれくらいお金を貯めているものなのか、気になるという人も多いでしょう。

各年代における平均貯蓄額を知り、自分の貯蓄額が多いのか少ないのかを見極めておくことが重要です。

総務省の発表によると、世帯における平均貯蓄額は、世帯主の年齢が40~49歳の場合で1000万円前後です。

また、50~59歳で約1700万円、60~69歳で約2400万円という結果になっています。

ちなみに、世帯主が39歳以下の場合の平均貯蓄額は約700万円です。

ただし、世帯全体の約4割が住宅や土地のために負債を抱えており、平均負債額は600万円程度とされています。

貯蓄があったとしても、負債を考慮すると資産は目減りします。

そのため、貯蓄だけでなく負債も計算に入れながら、老後資金を準備していく必要があるでしょう。

本当に必要な老後の生活費の目安はいくら?

自分自身に必要な老後資金額を知るためには、まず老後に受け取る「実収入」の中身や、生活費などを含む「実支出」にどのようなものがあるか調べると良いでしょう。

老後の収入(主に年金)はどのくらい?

総務省統計局で2022年に実施された家計調査で、65歳以上夫婦のみの無職世帯における公的年金給付を含む社会保障給付の収入は平均22万418円です。また、定年退職後に起業して自営業を営めば定年はありませんし、高齢者雇用や企業の相談役などとして働く人は、働いた分の収入を得ることができます。

そのほかにも家や土地を貸している人は賃貸収入が、私的年金に加入していた人なら企業年金や個人年金保険などの受給分が、老後の収入として加算されます。

減額傾向にある退職金に頼るのが難しい中、老後の収入源として「年金」がいくらもらえるか次の項でシミュレーションしてみましょう。

自分が将来受給できる公的年金額を調べる

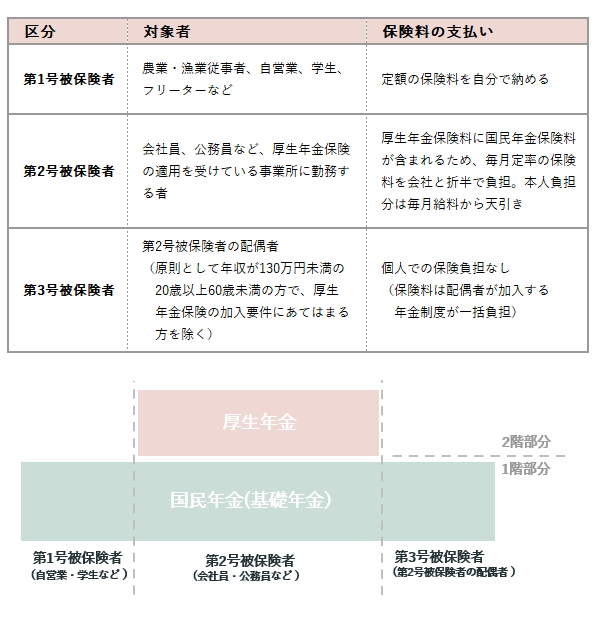

日本の公的年金制度は、日本に住む20歳以上60歳未満が全員加入する「国民年金」と会社員や公務員が加入する「厚生年金」の2階建てになっています。国民年金の加入者は以下のように第1号~第3号に区分されています。

原則として65歳から、受給資格期間が10年以上ある場合に「老齢基礎年金」が支給され、厚生年金の加入者はそれに加えて「老齢厚生年金」が支給されます。このほかにも年金制度には、重度の障害を負ってしまったときに受け取る「障害年金」、一家の大黒柱が亡くなってしまったときなどに遺族が受け取る「遺族年金」があります。

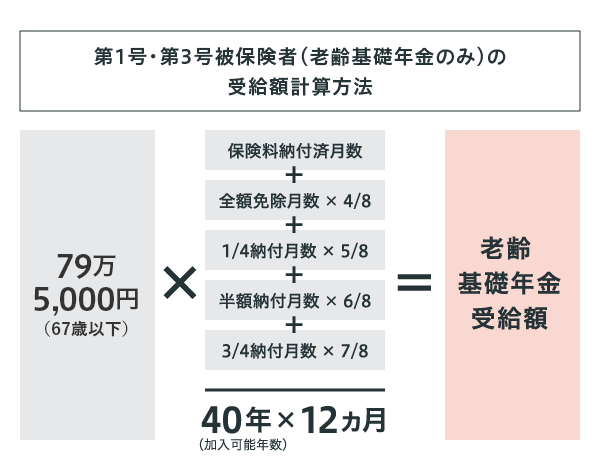

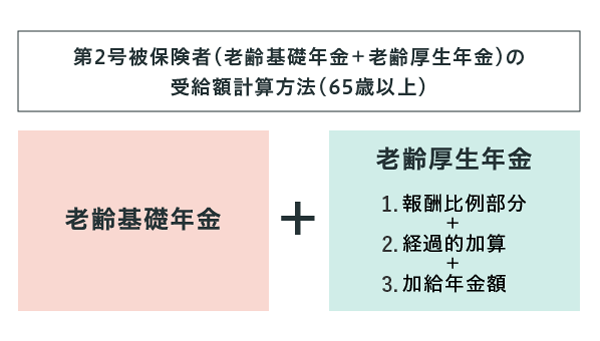

では、実際に65歳で自分が受け取ることができる年金額はいくらになるのでしょうか。以下の計算式で導くことができます。

受給金額を算出して「少ない」と感じる人は、貯蓄、iDeCoや国民年金基金などで年金受給額を上乗せ、投資による資産形成などを始めて早いうちから老後に備えると良いでしょう。これらの老後資金を貯める方法については、また後ほど詳しく解説します。

老後に必要な生活費はいくら?

老後、自分の生活がどのように変わるかなんて想像しにくいものです。そこで2022年の家計調査から、1人暮らしの平均と65歳以上、そして2人暮らしの勤労世帯と無職世帯それぞれの消費支出を比較して、どのような変化があるかを調べてみました。

- 1人暮らしの老後に必要な生活費とは

| 費目 | 単身勤労世帯 (平均年齢:43.1歳) | 単身無職世帯 (平均年齢:73.8歳) |

|---|---|---|

| 食費 | 4万301円 | 3万6,915円 |

| 住居 | 3万2,314円 | 1万4,255円 |

| 水道光熱費 | 1万1,138円 | 1万4,618円 |

| 交通・通信費 (自動車など関係費含む) | 2万2,766円 | 1万5,328円 |

| 家事費用・衣服費 | 1万1,981円 | 8,819円 |

| 教養娯楽費 | 2万1,046円 | 1万4,616円 |

| 保健医療費 | 6,847円 | 7,769円 |

| その他 (うち交際費) | 3万2,039円 (1万1,362円) | 2万9,874円 (1万6,189円) |

| 消費支出計 | 17万8,432円 | 14万2,194円 |

| 非消費支出計 (税金や社会保険料など) | 6万6,937円 | 1万1,931円 |

| 【支出計】 | 24万5,369円 | 15万4,125円 |

勤労世帯(平均43.1歳)の1人暮らしの平均値から比べると、単身無職世帯(平均73.8歳)の支出の総計は9万1,244円、37.2%も減少していることが分かります。その大半が税金や社会保険料などへの支払いを含む「非消費支出」です。全体的に平均値よりも抑えた金額で生活をしていますが、「交際費」では 4,827円上がっており、勤労時間が減った分、交友に費やす時間と金額が増えているようです。また高齢によって、1人での外出頻度が下がって在宅時間が増えたことによる「水道光熱費」と、体の衰えなどで常備薬や医療機関の保険診療代を含む「保健医療費」が必要となり、この部分の支出が増えているものと考えられます。

- 2人世帯の老後に必要な生活費とは

| 費目 | 2人以上勤労世帯 (共働き) (平均年齢:46.2歳) | 2人以上無職世帯 (平均年齢:65歳以上) |

|---|---|---|

| 食費 | 8万3,579円 | 6万7,776円 |

| 住居 | 1万8,220円 | 1万5,578円 |

| 水道光熱費 | 2万4,586円 | 2万2,611円 |

| 交通・通信費 (自動車など関係費含む) | 5万6,691円 | 2万8,878円 |

| 家事費用・衣服費 | 2万6,328円 | 1万5,374円 |

| 教育 | 2万4,507円 | 3円 |

| 教養娯楽費 | 3万2,493円 | 2万1,365円 |

| 保健医療費 | 1万3,474円 | 1万5,681円 |

| その他 (うち交際費) | 6万4,091円 (1万3,474円) | 4万9,430円 (2万2,711円) |

| 消費支出計 | 34万3,969円 | 23万6,696円 |

| 非消費支出計 (税金や社会保険料など) | 13万7,750円 | 3万1,812円 |

| 【支出計】 | 48万1,719円 | 26万8,508円 |

上表では平均年齢46.2歳で2人以上の共働き勤労世帯の平均と65歳以上の夫婦のみの無職世帯のデータを参照しています。

全体においては勤労世帯よりも無職世帯の実支出が21万3,211円も低く、44.3%も支出が減っています。こちらも1人暮らしと同じように、「非消費支出」と「交通・通信費」の減少が顕著ですが、特に後者においては現在働き盛りの世代は、現在の高齢者よりもデジタルに強くインターネットやスマホなどの電子端末を扱いなれているため、勤労世帯と無職世帯の差は小さくなると考えられます。

・家賃について

1人暮らしでも2人暮らしでも、住居費は表のとおりですが、住んでいる場所や賃貸か持ち家かで住居費は大きく異なります。表示額の住居費は、平均値なので、あくまでも参考程度にみておいたほうが良いでしょう。

持ち家で住宅ローンの支払いが終わっていたとしても、リフォームが発生するかもしれませんし、賃貸の場合は、賃料の支払いが発生し続けます。近い将来のライフプランだけでなく、老後の生活費を考えるうえで、住居は重要な要素といえるでしょう。

以上を踏まえると、働き盛りの今の支出よりも老後は30~40%ほど消費が少なくなる傾向にあります。この数字を参考に、自身の老後に必要な毎月の生活費を算出してみましょう。

生活費以外に必要な老後の資金は?

それぞれのライフプランにもよりますが、老後の生活において毎月の生活費以外にも備えておかなければいけない費用がいくつかあります。

お祝い費用

子どもがいる世帯の場合は、子どもの結婚や孫の誕生、新居購入の援助など、ライフイベントに伴って、親としての出費が必要になる場合があります。

リフォーム費

マイホームを購入した場合、家は老朽化するため、都度メンテナンスが必要になります。また、一戸建て、マンションにかかわらず、高齢化対応としてバリアフリーにするなどリフォーム費が必要になる可能性もあります。1回のリフォーム費用としては工事内容によって変わりますが、国土交通省「建築物リフォーム・リニューアル調査(2020年度)」によると住宅の個別受注工事では「50万円未満」が最も多く、全体の78.7%を占めています。

入院、手術費用

報告書によると、日本人の健康寿命は男性で約72歳、女性で約75歳と、平均寿命までの8年~12年間は医療機関にかかることが多くなります。高齢化すると体力も落ちるため、若いときよりも入院や手術の可能性が高くなります。金額次第では高額療養費制度も利用できますが、早めに医療保険に加入しておくと安心です。また、公益財団法人がん研究振興財団発行の「がんの統計 2021」内、「年齢階級別罹患リスク(2017年罹患・死亡データに基づく)」によると、おおよそ2人に1人が一生のうちにがんと診断されます。がんに罹患した場合は、手術・入院費だけでなく、治療費もかさむので、がん専用の保険や特約に加入するなど備えると良いでしょう。

介護費用

厚生労働省調査の「令和元年度 介護保険事業状況報告」によると、75歳以上の人は全体の31.9%、約1/3の人が要支援・要介護の認定を受けています。介護保険制度を利用する場合、介護サービスの自己負担額は、認定を受けたときの年齢と所得、認定レベルによっても大きく異なりますが、介護費用の1割~3割です。生命保険文化センター「令和3年度生命保険に関する全国実態調査」によると、月々の介護費用の平均自己負担額は8万3,000円です。ただし高額療養費制度と同じく、高額介護サービス費として一部払い戻しを受けることができる制度もあります。

葬儀代

自分が亡くなったとき、家族や大切な人に情報を伝えるエンディングノートが注目されていますが、希望の葬儀法を記し、家族に負担をかけないように自身で葬儀代を準備しておく人が多いようです。生命保険文化センター「葬儀の平均総額」によると葬儀代の平均額は約184万円で、葬儀費用に約119万円、飲食代に約31万円、そして返礼品に約34万円の費用がかかっています。

老後資金の簡易シミュレーション

では、自分の老後資金はいくら必要になるのでしょうか。厳密ではありませんが、将来必要な老後資金の額を簡易的にシミュレーションしてみましょう。

手順と計算例を提示

将来必要な老後資金の額を算出するには、老後にかかる生活費から収入(公的年金など)を引いて出た赤字額に、退職年齢から自分の寿命までの年数を掛け合わせます。とはいえ、自分の寿命は分からないので、便宜上ここでは90歳とします。以下が、計算式です。

【基本式】(老後の生活費ー収入)×(90歳ー退職予定年齢)=必要な老後資金

では実際に老後の生活費はいくらかかるのでしょうか。生命保険文化センターによる令和元年度「生活保障に関する調査」において、夫婦2人が老後生活を送るうえで必要な生活費はいくらかという調査に対して、回答された平均額は月額22万1,000円でした。また、経済的にゆとりをもって老後生活を送るためには、あといくら必要かという調査に対しては平均14万円という結果でした。

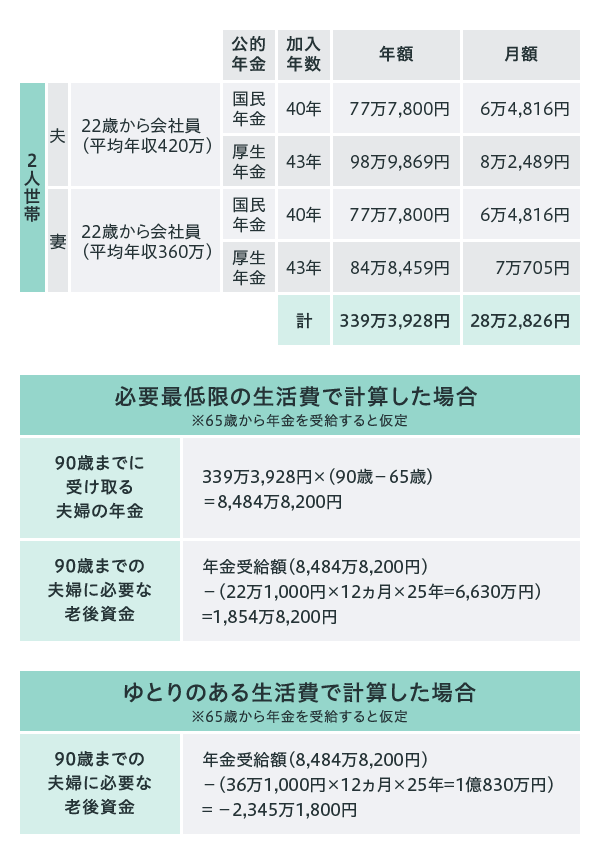

仮に、夫は22歳から会社員(平均年収420万)で、妻も22歳から会社員(平均年収360万)で夫婦とも65歳まで会社に勤めたケースを概算式で計算してみましょう。夫婦2人で年間339万3,928円(月額28万2,826円)の公的年金を受け取ります。

仮に年金を65歳から受け取るとすると、必要最低限の生活費は収入よりも下回っているため、1,854万8,200円黒字になることになります。反対に、ゆとり費14万円を足した生活費36万1,000円で計算すると、2,345万1,800円の赤字となるため、その分を老後資金として準備する必要があると考えられます。さらに、「生活保障に関する調査」が発表した生活費では、調査対象者が葬儀代、介護費用、リフォーム代など生活費以外にかかる費用も考慮して回答したかどうかは不明です。

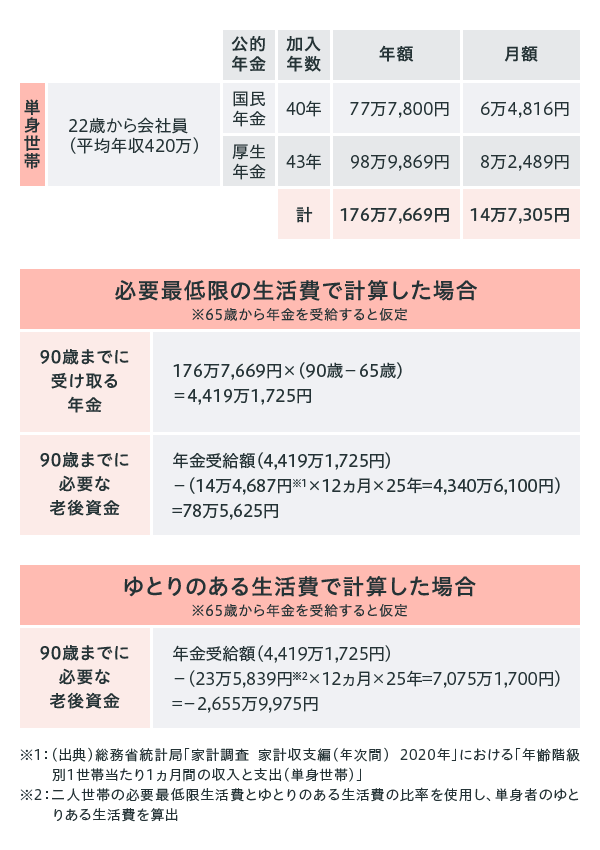

単身者の場合のシミュレーション

単身者の場合を見てみましょう。

単身者の場合、年金受給額だけでは、65歳から90歳までの25年間で、78万5,625円の黒字となります。ですが、ゆとりのある生活費で計算すると、25年間で2,655万9,975円の赤字となり、その分を老後資金として準備する必要があると考えられます。

さらに、忘れられがちなのが税金と社会保険料です。年金にも税金はかかりますし、老後も社会保険料の支払いは発生します。必要最低限の生活費から税金や社会保険料を差し引き、残った金額で生活できるなら問題ないですが、生活が厳しそうだと思うなら、税金や社会保険料も上乗せして考える必要があります。葬儀代、介護費用、リフォーム代、税金や社会保険料などを別枠で考えるなら、算出した金額にプラスアルファの金額を老後資金として準備したほうが良いでしょう。

いつから老後資金を貯めるべきか

結論から言うと、老後資金は「今すぐ」貯蓄を始めましょう。同じ金額を貯めるのでも、年齢が若いほうが月々の負担額は軽くなるので、早ければ早いほうが良いです。では、現在から65歳までに老後資金を貯めるには、月々いくら貯めれば良いのでしょうか。

年間の目標貯蓄額を求める基本式は以下となります。

老後必要資金÷(年金受給年齢ー現在の年齢)

前例の夫婦がゆとりのある老後生活を送るためには2,345万1,800円が必要と算出されました。

【年間の目標貯蓄額】※現在夫婦ともに41歳と仮定

2,345万1,800円÷(65歳ー41歳)=97万7,158円(月額:8万1,429円)

上記の計算式にあてはめてみると、今から貯蓄を始めた場合の年間目標貯蓄額は97万7,158円、月額にすると8万1,430円となります。どのような老後生活を送りたいかによっても必要な老後資金は変わります。老後資金をシミュレーションしたら、いち早く貯蓄を始めましょう。

まとめ

老後を快適に過ごすためには公的年金とは別に2000万円程度の貯蓄が必要であり、本記事ではその内訳や目標とすべき貯蓄額などについて解説しました。しかし、実際は人によって求めるライフスタイルや働く年齢、現在の保有資産などが変わってくるので、今回取り上げたものはあくまで目安として、自分の場合はどれくらいの金額が必要かを把握しておくことが大切です。まずは今後のライフプランを立て、もし今の生活や貯蓄額で老後の目標金額に到達しないようであれば、今回紹介した生活の見直しや資産運用も考えておきましょう。計画的にお金を貯めて理想のセカンドライフを実現してください。

私は将来、経済的な不安無く妻と老後を過ごせるようプランを練っています。

やはりいくつになってもお金が無いと本当の意味で安心はできません。

30代・40代・50代、備えるための行動は早ければ早いほどいいです。

計画的に老後資金を構築していきましょう!

U-star電材ガス設備事業グループ 代表